提高出口退税率有利于促进合成橡胶出口

近日,财政部联合国家税务总局发布《关于调整部分产品出口退税率的通知》(财税〔2018〕123号),明确为进一步简化税制、完善出口退税政策,对部分产品增值税出口退税率进行调整。其中,部分合成橡胶产品出口退税率提升至10%。通知所列货物适用的出口退税率,以出口货物报关单上注明的出口日期界定。新的退税率自2018年11月1日起执行。

此次出口退税率调整共涉及17个产品税则编码,产品类型基本覆盖所有主要合成橡胶产品,出口退税率为5%的均提升至10%。

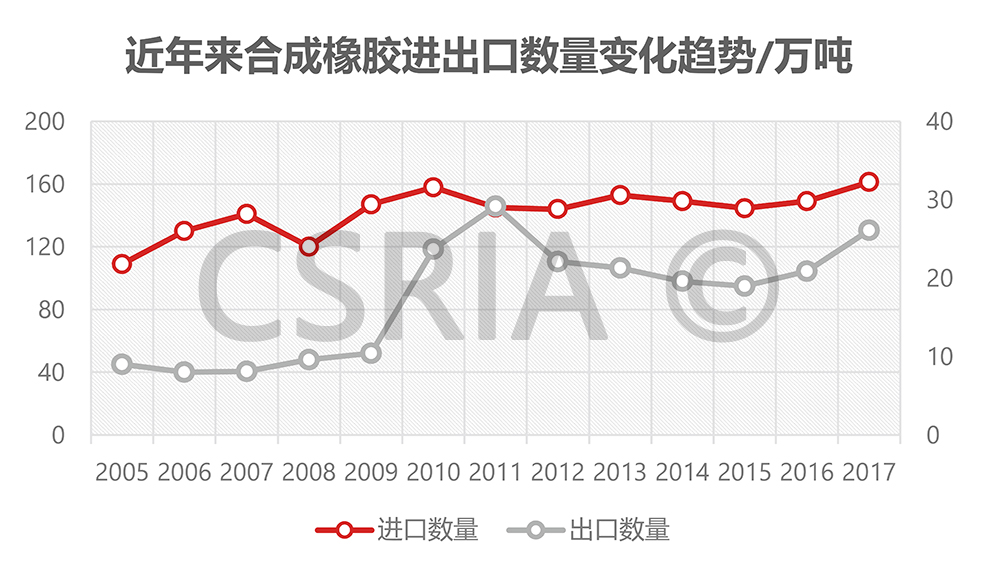

近十年,合成橡胶产品共历经四次出口退税率调整,2007、2008年连续两次调整出口退税率后,合成橡胶产品出口数量显著提升,2011年合成橡胶出口数量达到29.2万吨的历史高位。2010年第三次调整出口退税率,合成橡胶项下11个产品税则编码的出口退税率由5%下调至0%。自此,合成橡胶产品出口数量大幅下跌,连续呈现出口低迷态势。

据国际相关行业协会统计,中国合成橡胶产能、产量、消费量、进口数量均位居世界第一,而出口数量仅列全球第11位,仅占全球合成橡胶出口贸易的3%,合成橡胶一直存在较大的进出口贸易逆差。

目前,国内主要合成橡胶装置能力、产量及质量可以基本满足国内市场产品供应需要,并且具有相当的出口优势,具备国际市场竞争力。然而,由于受到出口退税政策影响,国内合成橡胶产品出口不畅。

反观合成橡胶下游行业——轮胎制造业,为响应国家“一带一路”发展战略,已经开始在东盟及“一带一路”沿线国家建设海外工厂并投入生产,每年消耗合成橡胶约30万吨,这些海外工厂所在国一般缺少合成橡胶配套供应能力,是合成橡胶的净进口国,但是由于我国合成橡胶出口退税政策影响,海外轮胎企业无法采购国产合成橡胶,造成海外轮胎企业成本增加。

近年来,协会联合行业上下游企业通过各种渠道一直积极向国家有关部委反映合成橡胶出口退税问题,提出促进行业发展的相关建议。

从行业层面,提高合成橡胶产品出口退税率将有利于国产合成橡胶出口,带动我国合成橡胶走出去,扩大国际市场供应能力,提高海外投资轮胎制造的国际竞争力;有利于上下游产业链融合发展,提高全产业链整体国际竞争力。

在企业层面,提高合成橡胶产品出口退税率将缓解企业出口税负成本,提升企业经营利润,增加税基,在保证企业发展的同时,还可以增加国家税收收入。

目前,在合成橡胶进出口环节仍存在归类不准确、税则号不统一的问题,对合成橡胶进出口有很大影响。中国石油和化学工业联合会与中国合成橡胶工业协会于2017年提出《关于修改合成橡胶商品归类决定的申请》(中石化联信发〔2017〕244号),按照国际惯例我国合成橡胶企业生产的块状的合成橡胶产品应属于初级形状的产品,海关总署关税司也复函同意关于合成橡胶归类的意见,关于合成橡胶归类问题有望得到解决。

合成橡胶中卤化丁基橡胶、氢化丁腈橡胶、高性能溶聚丁苯橡胶以及热塑性弹性体等属于国家重点发展的新材料,有很高的技术壁垒,长期受制于欧美等发达国家。

中国企业在国家新材料产业政策推动下,大力投入发展合成橡胶新材料,近几年诸多品种打破了国外公司的技术垄断,并且依靠技术进步不断提高产品质量,赶超世界先进水平,逐步摆脱了长期仅依赖进口的局面,为我国下游产业降低原材料成本,提高了国际竞争力。

部分合成橡胶新材料已经有能力开拓海外市场,参与国际竞争,建议继续提高合成橡胶新材料出口退税至16%,鼓励中国的新材料产品进入更为高端的客户、参与全球竞争,促进产业的升级和高质量发展。

- 2022-05-05

- 2019-05-14

- 2022-03-18

- 2022-06-29

- 2021-05-21

- 2023-02-06

- 2019-05-28

- 2023-08-14

- 2022-01-03

- 2019-11-06